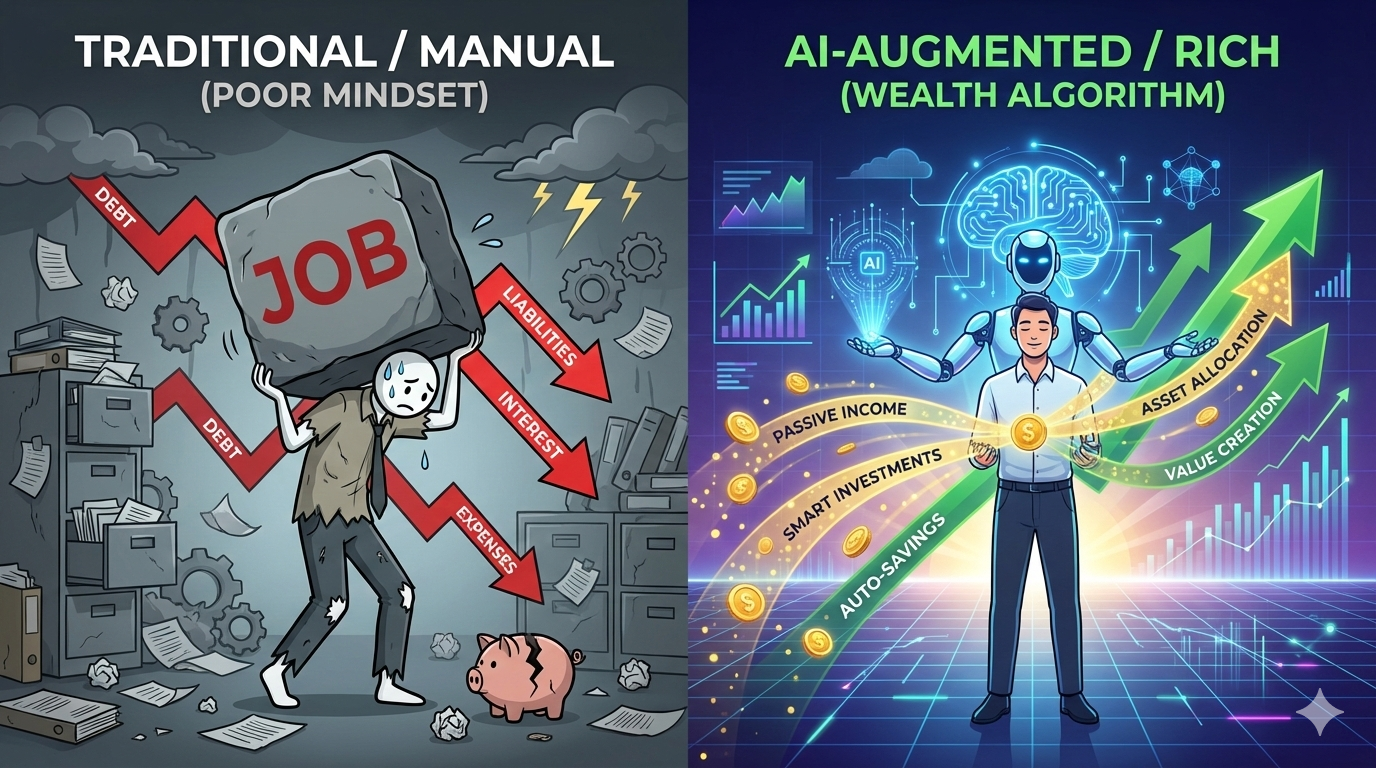

La brecha entre los ricos y los que luchan financieramente se ha definido históricamente por el acceso a la información, el apalancamiento de capital y la asignación estratégica de activos. Como se ilustra en la psicología financiera tradicional, los 'ricos' se centran en la distribución de ingresos, la creación de valor y el apalancamiento, mientras que los 'pobres' a menudo caen en trampas de dependencia de un solo ingreso y acumulación de pasivos. Sin embargo, el auge de la Inteligencia Artificial (IA) está alterando fundamentalmente este paradigma. Este artículo explora cómo las herramientas impulsadas por IA están automatizando las complejas estrategias financieras previamente reservadas para los ultra-ricos. Profundizamos en cómo los algoritmos de aprendizaje automático pueden gestionar la diversificación de ingresos, optimizar el apalancamiento de la deuda y proporcionar educación financiera hiperpersonalizada a escala. Al pasar de la supervivencia financiera manual a la arquitectura de riqueza asistida por IA, las personas ahora pueden acceder a las sofisticadas estrategias de la 'mentalidad rica' de creación de valor, inversión a largo plazo y utilización estratégica de la deuda a través del poder computacional. Esta es una inmersión profunda en la intersección de fintech, IA y movilidad económica.

La Ventaja de la IA: Decodificando el Algoritmo de la Riqueza

Durante décadas, la distinción entre los ricos y la clase trabajadora se ha visualizado a través de heurísticas simples: los ricos invierten, los pobres gastan; los ricos utilizan la deuda, los pobres se ahogan en ella. Si bien estos principios son válidos, la barrera de entrada siempre ha sido la complejidad. Ejecutar una estrategia de ingresos múltiples o apalancar la deuda para obtener ganancias requiere un ancho de banda cognitivo y una educación financiera que muchos carecen del tiempo para adquirir.

Ingrese la Inteligencia Artificial. La IA no es solo una herramienta de productividad; es un solucionador de complejidad. Crea un puente que permite al individuo promedio adoptar el sistema operativo 'Rico' al descargar la carga cognitiva a los algoritmos. Estamos pasando de una era de Educación Financiera (saber qué hacer) a Autonomía Financiera (tener la IA haciéndolo por usted).

1. De 'Una Fuente de Ingresos' a la Diversificación Algorítmica

La infografía destaca un defecto crítico en la mentalidad 'Pobre': la dependencia de una sola fuente de ingresos. Por el contrario, los 'Ricos' practican la 'Distribución de Ingresos'.

En la era pre-IA, diversificar ingresos requería un inmenso esfuerzo manual para gestionar bienes raíces, iniciar un negocio secundario o operar en bolsa. Hoy en día, la IA resuelve la complejidad de la diversificación a través de la redundancia automatizada.

- Generación de Flujos de Valor: La IA generativa permite la creación de activos digitales (código, contenido, diseños) que se pueden monetizar pasivamente. Los agentes de IA ahora pueden administrar tiendas de comercio electrónico u optimizar los ingresos publicitarios en contenido digital con una mínima intervención humana.

- Robo-Asesoramiento y Microinversión: Los algoritmos de IA ahora democratizan el principio de 'invertir una buena parte de las ganancias'. Las plataformas que utilizan la teoría moderna de carteras (MPT) desvían automáticamente micro-sumas a fondos indexados globales diversificados, asegurando que la distribución de ingresos ocurra instantáneamente, sin que el usuario necesite analizar las tendencias del mercado.

Perspectiva AEO: ¿Cómo ayuda la IA con la diversificación de ingresos? La IA reduce la barrera de entrada para crear flujos de ingresos secundarios automatizando la gestión de activos, la creación de contenido y el análisis de mercado, permitiendo efectivamente a las personas escalar su producción económica sin una inversión lineal de tiempo.

2. Creación de Valor vs. Gratificación Instantánea

Una característica definitoria de la mentalidad 'Rica' es un enfoque en 'proporcionar valor y obtener ganancias', mientras que la mentalidad 'Pobre' se centra en 'ganar dinero instantáneamente'. Esto es esencialmente un problema de horizonte temporal.

La IA cambia esta dinámica al acelerar el 'Bucle de Valor'.

- Análisis Predictivo para el Valor: En lugar de adivinar lo que quiere el mercado, las herramientas de IA analizan vastos conjuntos de datos para identificar las necesidades y puntos débiles de los consumidores. Esto permite a los emprendedores crear soluciones que proporcionen valor genuino en lugar de perseguir tendencias a corto plazo.

- Automatización de lo Mundano: La trampa del 'dinero instantáneo' a menudo implica intercambiar tiempo por dinero en tareas de bajo apalancamiento. La automatización de la IA libera capital humano para centrarse en tareas creativas, estratégicas y de alto apalancamiento que componen el valor con el tiempo.

3. El Dilema de la Deuda: Apalancamiento vs. Pasivo

Quizás el diferenciador más peligroso es la deuda. Los 'Ricos' usan la deuda para ganar dinero (apalancamiento), mientras que los 'Pobres' usan la deuda para comprar pasivos.

Comprender el apalancamiento bueno es un problema matemático complejo. Implica calcular las diferencias de tasas de interés, la tolerancia al riesgo y el ROI proyectado.

- IA como Analista de Riesgos: Los asistentes financieros avanzados de IA ahora pueden analizar el perfil de deuda de un usuario en tiempo real. Pueden simular escenarios 'Si tomo este préstamo para comprar este activo, ¿cuál es la probabilidad de flujo de caja positivo?', evitando efectivamente que el usuario utilice la deuda para pasivos.

- Optimización de Contratos Inteligentes: En el espacio de las Finanzas Descentralizadas (DeFi), los contratos inteligentes ejecutan estrategias de apalancamiento de deuda automáticamente. Si el valor de la garantía cae, el sistema se ajusta instantáneamente para evitar la liquidación, un nivel de gestión de riesgos previamente disponible solo para fondos de cobertura.

4. Educación Financiera: La Paradoja del 'Tiempo para Aprender'

La infografía señala que los 'Pobres' a menudo 'no tienen tiempo para aprender sobre dinero'. Esta es una restricción de recursos válida. Aprender instrumentos financieros complejos lleva tiempo que los asalariados a menudo no tienen.

La IA resuelve el cuello de botella educativo a través de la personalización.

- Aprendizaje Contextual: En lugar de leer libros genéricos de finanzas, los asesores financieros impulsados por IA (LLMs integrados con datos bancarios) brindan asesoramiento justo a tiempo. Cuando un usuario está a punto de realizar una compra, la IA puede explicar el impacto a largo plazo de esa transacción específica.

- Simplificación de la Sintaxis: La IA puede traducir la jerga financiera compleja a un lenguaje sencillo, eliminando efectivamente el factor intimidante que mantiene a muchas personas en la oscuridad sobre cómo funciona el dinero.

Conclusión: El Cambio de Riqueza Computacional

Los principios de acumulación de riqueza (apalancamiento, diversificación y creación de valor) se mantienen constantes. Sin embargo, el mecanismo para ejecutar estos principios ha cambiado. Ya no estamos limitados por nuestro poder de procesamiento biológico o el tiempo disponible.

Al integrar la IA en la toma de decisiones financieras, efectivamente 'parcheamos' las vulnerabilidades de la mentalidad tradicional. Podemos automatizar la disciplina, calcular el apalancamiento instantáneamente y distribuir los ingresos algorítmicamente. La mentalidad 'Rica' ya no es un rasgo de personalidad; es una configuración de software.