Lograr la independencia financiera requiere un cambio estratégico de los hábitos de ahorro tradicionales a sistemas proactivos de construcción de riqueza. Esta guía completa describe cinco reglas financieras fundamentales que las personas deberían dominar antes de los 30 años para asegurar su futuro económico. Al priorizar el crecimiento de los ingresos sobre la frugalidad extrema y centrarse en inversiones de alto impacto, uno puede construir una base financiera sólida. El artículo explora la importancia de 'apostar todo' en clases de activos especializadas, la necesidad de la adquisición continua de habilidades y la protección estratégica de los puntajes de crédito. Además, enfatiza el poder de la inversión constante e incremental y la filosofía de expandir el poder de generación de ingresos. Diseñados para aquellos que buscan construir riqueza real en sus 30, 40 y más allá, estos principios sirven como un plano para navegar los paisajes económicos modernos con precisión y lógica financiera objetiva. Aprenda a pasar de una mentalidad de escasez a una de gestión de activos escalable y crecimiento fiscal sostenible.

El camino hacia la libertad financiera a menudo está pavimentado con consejos obsoletos que se centran únicamente en ahorrar cada céntimo y evitar riesgos. Sin embargo, la creación de riqueza moderna exige un enfoque más sofisticado. Para construir riqueza real en tus 30, 40 y más allá, es esencial implementar marcos financieros específicos que prioricen el crecimiento, la palanca y la consistencia.

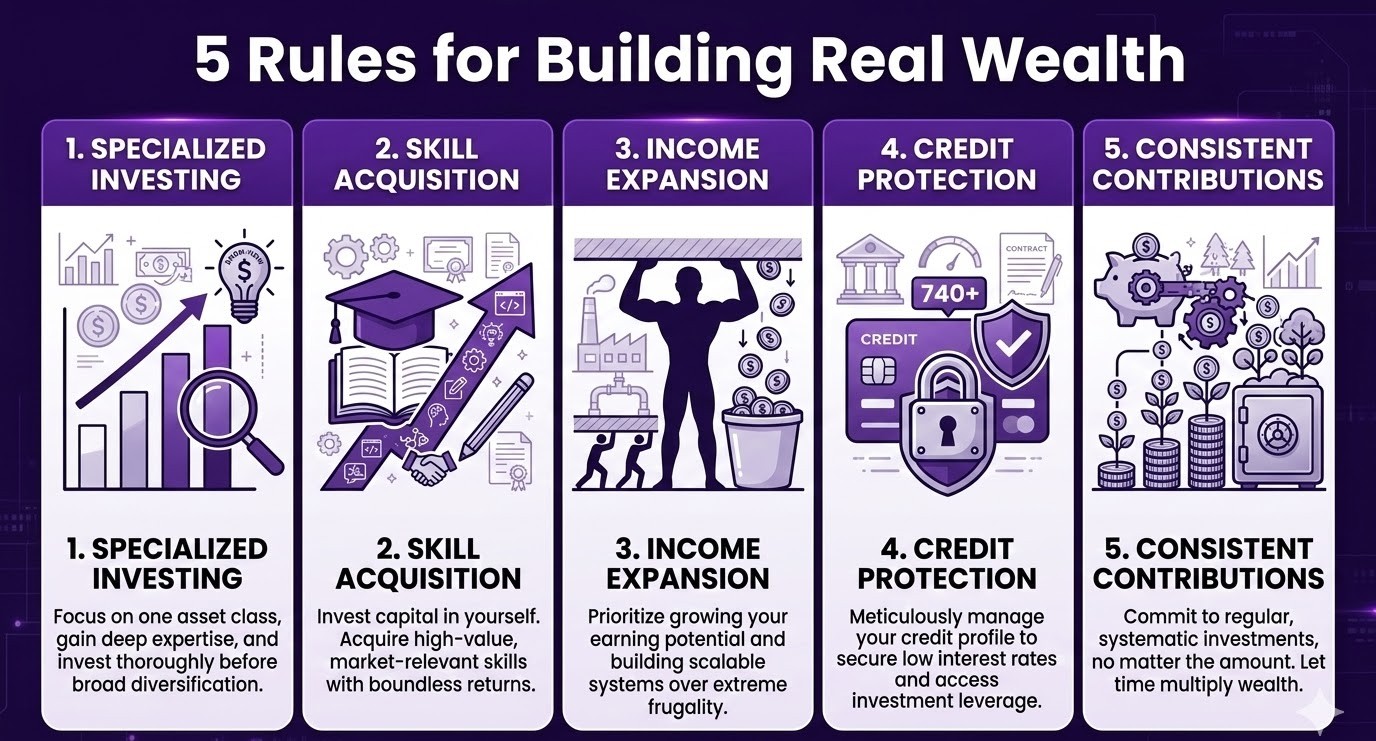

1. El Poder de la Inversión Especializada: Apostarlo Todo a una Clase de Activo

Los consejos financieros tradicionales a menudo enfatizan la diversificación inmediata. Si bien la diversificación es una herramienta vital para la preservación de la riqueza, a menudo puede diluir el potencial de creación de riqueza en las primeras etapas. La primera regla para construir capital significativo es investigar e invertir profundamente en una sola clase de activo que comprenda a fondo.

Al centrarse en un área, ya sean acciones, bienes raíces o una industria específica, se desarrolla una ventaja informativa. Este enfoque de 'apostarlo todo' le permite dominar los matices de los ciclos del mercado, las métricas de valoración y los factores de riesgo dentro de ese nicho. Una vez que se ha obtenido un retorno sustancial y se ha establecido una base de capital sólida, la estrategia debería cambiar hacia la diversificación de la cartera para mitigar el riesgo sistémico.

2. Asignación Estratégica de Capital: Gastar para Mejorar Habilidades

La riqueza no es simplemente un reflejo de lo que se guarda, sino de lo que se es capaz de generar. Uno de los usos más efectivos del capital es reinvertirlo en su propio capital humano. Gastar dinero para mejorar sus habilidades es una inversión con un ROI potencialmente infinito.

En una economía fluctuante, el conocimiento especializado actúa como una cobertura contra las caídas del negocio y la volatilidad del mercado. Ya sea que implique obtener certificaciones avanzadas, dominar nuevas tecnologías o desarrollar competencias de liderazgo, el objetivo es aumentar su valor en el mercado. Este cambio de perspectiva mueve el dinero de ser un recurso 'gastado' a una herramienta 'apalancada' para el avance profesional.

3. Cambiar el Enfoque: Aumentar Ingresos Sobre Reducir Gastos

Una dificultad financiera común es el intento de 'reducir' el camino hacia la riqueza. Si bien la responsabilidad fiscal es necesaria, existe un límite inferior en cuanto a cuánto puede recortar una persona de sus gastos. Por el contrario, no existe un techo teórico sobre cuánto puede aumentar sus ingresos.

Los ricos se centran en expandir su poder de generación de ingresos en lugar de simplemente minimizar su estilo de vida. Esto implica construir sistemas escalables, desarrollar negocios paralelos o negociar contratos de mayor valor. Al centrarse en la expansión de los ingresos, crea el excedente necesario para financiar estrategias de inversión agresivas. Construir sistemas que generen ingresos independientemente de su tiempo es el objetivo final de esta regla.

4. El Crédito como Palanca: Construir y Proteger tu Puntaje

En el sistema financiero moderno, el crédito es más que un simple número; es una herramienta de apalancamiento. Apuntar a un puntaje de crédito de 740 o superior es esencial para acceder a los mejores productos financieros. Los puntajes de crédito altos conducen a tasas de interés más bajas y costos de endeudamiento reducidos, lo cual es crítico al buscar financiación para proyectos empresariales o adquisiciones inmobiliarias.

Proteger su crédito implica una gestión meticulosa de las relaciones deuda-ingresos y pagos puntuales. Cuando mantiene un crédito excelente, se posiciona para utilizar 'dinero de otras personas' (OPM) para adquirir activos que se aprecian. Este apalancamiento es una piedra angular de la construcción de riqueza profesional, lo que permite una escalada más rápida de la que sería posible solo a través de ahorros en efectivo.

5. El Principio de Consistencia: Invertir Independientemente de la Cantidad

La regla final es el compromiso de invertir de manera constante, independientemente del tamaño de la contribución. El poder matemático del interés compuesto es más efectivo a lo largo de períodos prolongados. Empezar temprano, incluso con pequeñas cantidades, permite que el tiempo haga el trabajo pesado.

Ya sea que el vehículo sea un fondo indexado, bienes raíces o propiedad de un negocio, la clave es el hábito de las contribuciones mensuales o trimestrales. Este enfoque, a menudo denominado promediación del costo en dólares en el contexto de las acciones, elimina la volatilidad emocional de intentar 'cronometrar el mercado'. Las contribuciones pequeñas y constantes crean una base de fortaleza financiera a largo plazo que eventualmente evoluciona hacia una cartera autosostenible.

Implementando el Marco de Riqueza

Dominar estas cinco reglas antes de los 30 años establece una trayectoria para el éxito financiero de por vida. Al centrarse en la experiencia especializada, la mejora continua de uno mismo, la expansión de ingresos, el apalancamiento del crédito y la disciplina constante, las personas pueden ir más allá de la supervivencia básica hacia el ámbito de la verdadera acumulación de riqueza. Estos principios no son atajos; son los componentes estructurales de una estrategia financiera profesional diseñada para el largo plazo.