La estabilidad financiera rara vez es resultado del azar; es el resultado de adherirse a un conjunto disciplinado de principios. Esta guía completa explora las 'Reglas de Oro del Dinero', un marco diseñado para ayudar a las personas a pasar de la incertidumbre financiera a la prosperidad a largo plazo. Al analizar nueve pilares fundamentales que van desde el concepto de 'pagarse a uno mismo primero' hasta la gestión estratégica del crédito, este artículo proporciona una hoja de ruta objetiva para la acumulación de riqueza. Los lectores aprenderán la importancia de la presupuestación de base cero, la mecánica de la educación de inversión y el papel fundamental de la gestión de riesgos a través de fondos de emergencia. Ya sea que esté comenzando su viaje financiero o buscando optimizar una cartera existente, estas reglas sirven como la lógica fundamental requerida para navegar el panorama económico moderno. Comprendiendo que la riqueza no se trata solo de 'lo que ganas', sino de 'lo que conservas', este análisis ofrece ideas prácticas para mantener finanzas organizadas y tratar la gestión de la riqueza como una habilidad que se debe dominar.

Introducción a la Educación Financiera

En una era de volatilidad económica, la diferencia entre la seguridad financiera y el estrés crónico a menudo radica en la adhesión de uno a los principios monetarios fundamentales. La gestión de la riqueza es una disciplina multifacética que requiere más que solo un alto ingreso; exige una mentalidad estratégica y un compromiso con hábitos sistémicos. Las 'Reglas de Oro del Dinero' representan un enfoque sintetizado de las finanzas personales, centrándose en la sostenibilidad, el crecimiento y la protección.

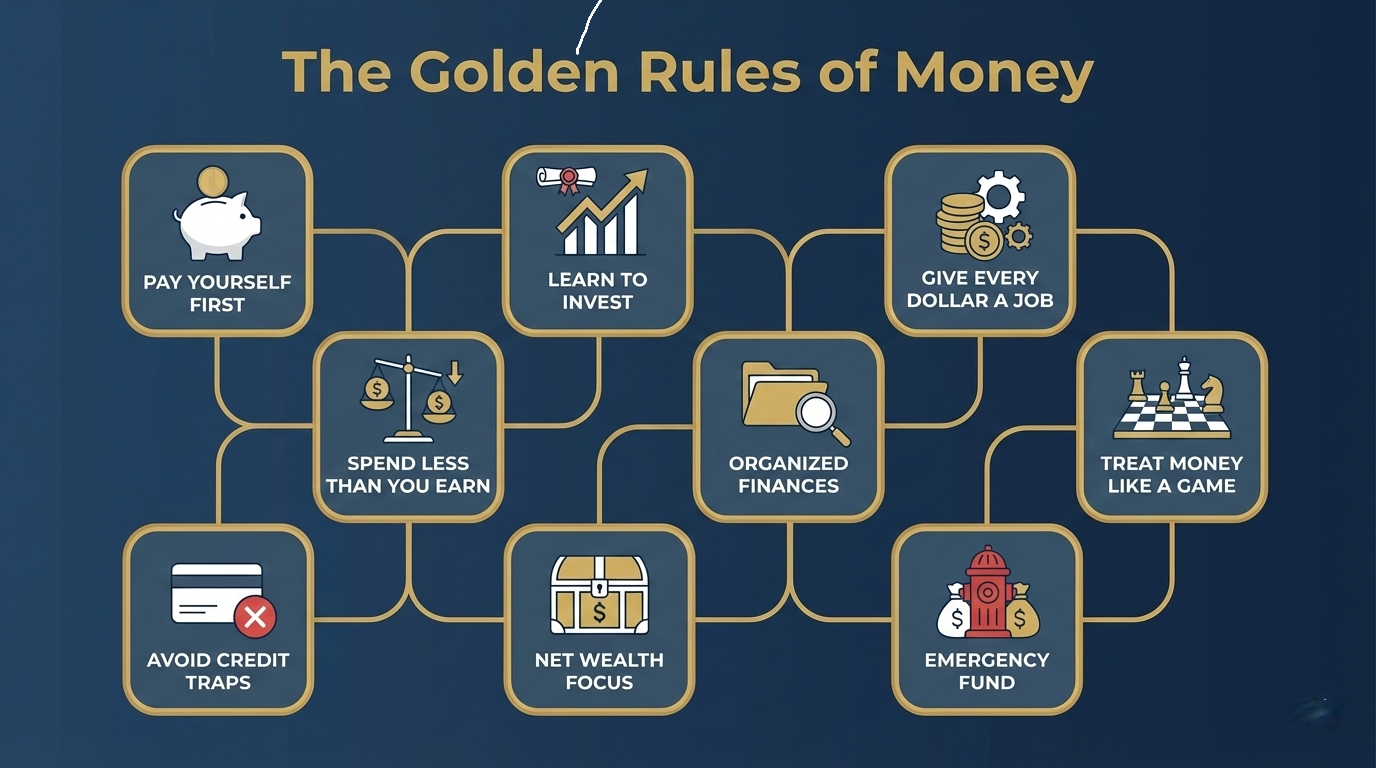

1. Págate a ti mismo primero

El principio de 'pagarse a uno mismo primero' es la piedra angular de la construcción de riqueza. En la presupuestación tradicional, las personas a menudo pagan primero las facturas y los gastos discrecionales, ahorrando solo lo que queda. Esta regla invierte el guion: un porcentaje predeterminado de los ingresos se destina a ahorros o inversiones inmediatamente después de recibirlo.

- Automatización: Al automatizar las transferencias a cuentas de ahorro, se elimina el 'error humano' de gastar en exceso.

- La ventaja psicológica: Priorizar a tu yo futuro asegura que los objetivos a largo plazo nunca se sacrifiquen por deseos a corto plazo.

2. Aprende a invertir

Ahorrar es el acto de preservar el capital, pero invertir es el acto de hacerlo crecer. Sin inversión, el poder adquisitivo del dinero a menudo se ve erosionado por la inflación.

- Asignación de activos: Comprender la diferencia entre acciones, bonos y bienes raíces es vital.

- Interés compuesto: El conocimiento de cómo $1,000 pueden crecer exponencialmente durante 30 años es la herramienta más poderosa en el arsenal de un inversor.

- Mitigación de riesgos: La educación permite tomar riesgos calculados en lugar de especulaciones ciegas.

3. Dale a cada dólar un trabajo

Una dificultad común en las finanzas personales es el 'dinero perezoso', fondos que permanecen en cuentas de bajo interés sin un propósito designado.

- Presupuestación de base cero: Este método implica asignar cada centavo de sus ingresos mensuales a una categoría específica (por ejemplo, alquiler, comestibles, jubilación o fondo de emergencia) hasta que el saldo sea cero.

- Intencionalidad: Cuando cada dólar tiene un 'trabajo', se minimiza el desperdicio y se maximiza la eficiencia financiera.

4. Gasta menos de lo que ganas

Aunque suene elemental, mantener una 'brecha positiva' entre ingresos y gastos es la única forma de generar capital invertible.

- Evitar el aumento del estilo de vida: A medida que aumentan los ingresos, la tendencia es aumentar los gastos. Resistir esto permite una construcción de riqueza acelerada.

- La regla 50/30/20: Un marco común donde el 50% de los ingresos se destina a necesidades, el 30% a deseos y el 20% a ahorros y pago de deudas.

5. Mantén tus finanzas organizadas

La claridad es el precursor del control. Las finanzas desorganizadas conducen a oportunidades perdidas, cargos por pagos atrasados y falta de transparencia sobre el patrimonio neto.

- Sistemas de seguimiento: Utilice herramientas digitales o hojas de cálculo para monitorear el flujo de efectivo y los saldos de las cuentas.

- Auditorías regulares: Las revisiones mensuales de suscripciones y patrones de gasto ayudan a identificar y eliminar 'fugas financieras'.

6. Trata el dinero como un juego: aprende las reglas

Ver las finanzas como un 'juego' elimina el peso emocional a menudo asociado con la deuda o la pérdida. Como cualquier juego, el dinero tiene reglas específicas, incluidas las leyes fiscales, la mecánica de las tasas de interés y los ciclos del mercado.

- CI Financiero: Aumentar su conocimiento de las 'reglas' (como las cuentas con ventajas fiscales como 401k o IRA) le permite jugar el juego de manera más efectiva.

- Estrategia sobre emoción: Las decisiones deben basarse en datos y lógica en lugar de miedo o codicia.

7. Evita el crédito sin efectivo para cubrirlo

El crédito es una herramienta poderosa cuando se usa para apalancamiento, pero es una trampa peligrosa cuando se usa para consumo.

- La Regla de Oro del Crédito: Nunca cargue una cantidad en una tarjeta de crédito que no pueda pagar en su totalidad con el efectivo que tiene actualmente en su cuenta bancaria.

- Evitar intereses: La deuda de consumo con intereses altos es el principal obstáculo para la acumulación de riqueza. El objetivo es utilizar el crédito únicamente para obtener beneficios (como puntos o creación de historial crediticio) y evitar los intereses.

8. No se trata de lo que ganas, sino de lo que conservas

El ingreso bruto es una métrica de vanidad; la riqueza neta es lo que importa. Esta regla enfatiza la eficiencia fiscal y la frugalidad.

- Eficiencia fiscal: Comprender cómo minimizar legalmente la carga fiscal a través de deducciones y tipos de cuenta específicos puede ahorrar cientos de miles de dólares a lo largo de la vida.

- La mentalidad de la frugalidad: Los que ganan mucho todavía pueden ir a la quiebra si su 'tasa de conservación' es cero. La riqueza son las sobras después de los gastos e impuestos.

9. Siempre ten un fondo de emergencia

La vida es impredecible. Un fondo de emergencia actúa como un amortiguador financiero.

- La regla de 3-6 meses: Los expertos generalmente recomiendan mantener de tres a seis meses de gastos esenciales de vida en una cuenta altamente líquida.

- Prevención de deudas: Tener un fondo de emergencia asegura que la pérdida de empleo o una factura médica no lo obligue a contraer deudas con intereses altos, lo que descarrilaría su estrategia de inversión a largo plazo.

Conclusión

Dominar las Reglas de Oro del Dinero no es un proceso de la noche a la mañana, sino un compromiso de por vida con la disciplina. Al pagarse a sí mismo primero, invertir en su educación y mantener un presupuesto estricto, crea una fortaleza de seguridad financiera. El objetivo es pasar de los gastos reactivos a la gestión proactiva de la riqueza.