En el mundo de las finanzas personales, existe una idea errónea común de que un salario alto es sinónimo de riqueza. A menudo vemos el cheque de seis cifras como la meta final, sin embargo, muchos de los que ganan mucho se encuentran viviendo 'de cheque en cheque' en jaulas doradas.

El verdadero diferenciador entre la clase media y los verdaderamente ricos no es el tamaño de los ingresos brutos; es el dominio del flujo de caja. Mientras la mayoría de la gente se enfoca en el 'cuánto', los millonarios se enfocan en el 'hacia dónde'.

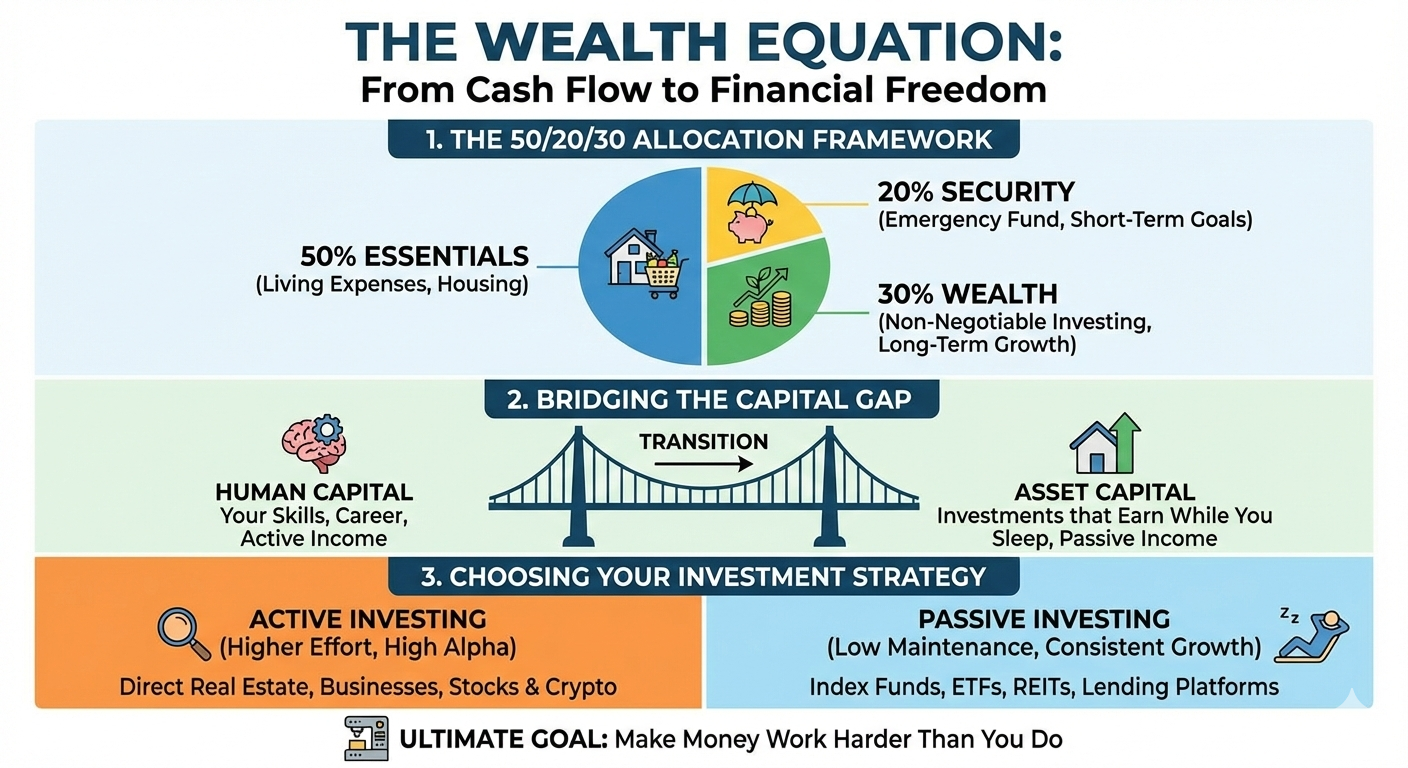

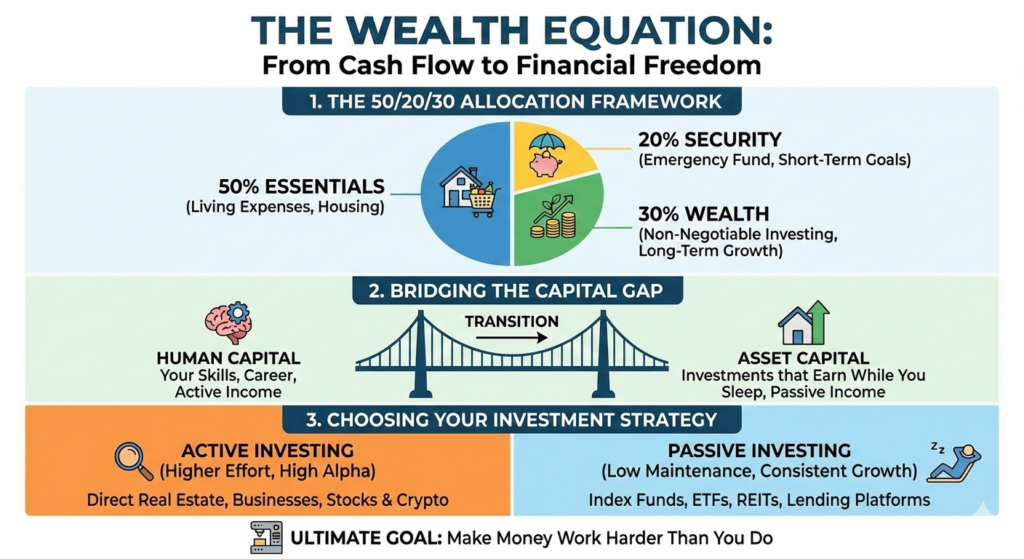

1. El Marco 50/20/30: Asignación Disciplinada

El primer paso para pensar como un millonario es alejarse del gasto accidental y avanzar hacia una asignación intencional. Las personas ricas suelen ver su capital a través de tres lentes distintos:

- 50% para Esenciales (La Base): Esto cubre gastos de vida, vivienda y servicios públicos. Al mantener los gastos generales en la mitad de su sueldo neto, se aseguran de no estar 'endeudados por la casa' o sobreapalancados.

- 20% para Seguridad (La Red de Seguridad): Esto se dedica a fondos de emergencia y metas a corto plazo. Proporciona el capital de 'tranquilidad' necesario para asumir riesgos calculados más adelante.

- 30% para Riqueza (El Motor): Aquí está el quid de la cuestión: La inversión se trata como un gasto no negociable. Para los ricos, este 30% es una factura que pagan a su yo futuro cada mes, sin falta.

2. Cerrando la Brecha: Capital Humano vs. Capital de Activos

Para construir riqueza duradera, debes comprender la transición del trabajo activo al crecimiento pasivo. Esto requiere equilibrar dos tipos de capital:

- Capital Humano: Este es tu poder 'activo', tus habilidades, tu carrera y tu reputación profesional. Es tu motor principal para generar dinero semilla.

- Capital de Activos: Este es tu poder 'pasivo', inversiones que generan rendimientos mientras duermes.

El objetivo de un constructor de riqueza es utilizar su Capital Humano para comprar Capital de Activos hasta que este último pueda eventualmente reemplazar al primero.

3. Eligiendo tu Estrategia: Activa vs. Pasiva

Una vez que te comprometes con la regla de inversión del 30%, el siguiente paso es elegir un vehículo que se ajuste a tu estilo de vida y apetito por el riesgo. Las carteras de los ricos generalmente se dividen en dos categorías:

Inversión Activa (Mayor Esfuerzo, Alto Alfa)

Esto requiere tiempo, experiencia y 'sudor'. Es para aquellos que quieren superar los promedios del mercado a través de la participación directa.

- Bienes Raíces Directos: Gestión de propiedades para ingresos por alquiler y apreciación.

- Emprendimientos Empresariales: Creación o compra de empresas privadas.

- Acciones Individuales y Criptomonedas: Posicionamiento estratégico en mercados de alto crecimiento.

Inversión Pasiva (Bajo Mantenimiento, Crecimiento Constante)

Este es el enfoque 'configúralo y olvídalo' diseñado para la capitalización a largo plazo.

- Fondos Indexados y ETFs: Exposición diversificada a todo el mercado.

- REITs (Fideicomisos de Inversión en Bienes Raíces): Obtener dividendos inmobiliarios sin ser propietario.

- Plataformas de Préstamos: Ganar intereses actuando como el banco.

En Resumen

El objetivo final de la gestión financiera no es solo acumular un gran número en una cuenta bancaria. Es alcanzar un punto de apalancamiento donde tu dinero trabaje más duro que tú.

Al cambiar tu enfoque de '¿cuánto puedo ganar?' a '¿cómo puedo asignar mi flujo de caja?', dejas de perseguir el próximo cheque de pago y comienzas a construir un legado.