Alcanzar el estatus de millonario rara vez es resultado de la suerte; es el resultado de un marco financiero disciplinado centrado en la conversión de capital y la gestión estratégica del flujo de caja. Esta guía completa desglosa el 'Plan Millonario', explorando la transición fundamental del capital humano al capital de activos. Al implementar la regla 50/20/30, asignando el 50% a gastos esenciales de vida, el 20% a ahorros y el 30% a inversiones mensuales, las personas pueden crear un camino sostenible hacia la riqueza. El artículo distingue además entre estrategias de inversión activa y pasiva, proporcionando un análisis objetivo de vehículos como acciones, bienes raíces, fondos indexados y ETFs. Ya sea que busque optimizar su sueldo actual o construir un portafolio diversificado desde cero, comprender estos pilares fundamentales de la gestión del dinero es esencial para la estabilidad fiscal a largo plazo y el crecimiento exponencial. Esta exploración sirve como hoja de ruta para cualquiera que busque dominar la mecánica de la construcción de riqueza a través de metodologías probadas y estructuradas.

El camino hacia una riqueza significativa a menudo está envuelto en misterio, sin embargo, la mecánica subyacente es notablemente consistente entre las personas de alto patrimonio neto. La creación de riqueza no se trata solo de cuánto gana uno, sino de cómo asigna esas ganancias entre diferentes tipos de capital y vehículos de inversión. Para construir un legado financiero duradero, uno debe comprender el flujo del dinero desde su origen como trabajo hasta su forma final como un activo autosostenible.

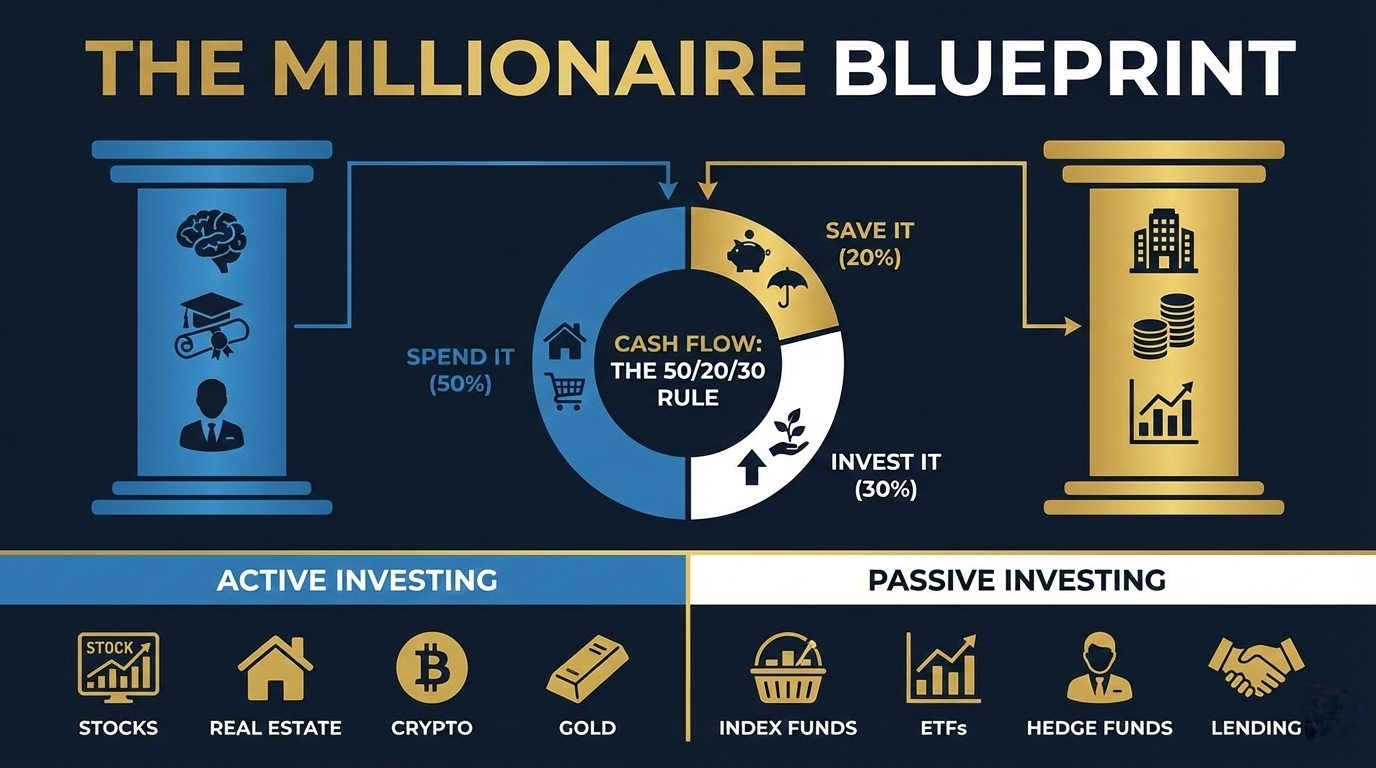

Comprendiendo los Dos Pilares del Capital

En el núcleo de la mentalidad millonaria se encuentra la distinción entre Capital Humano y Capital de Activos. Estos representan las dos fases principales de un viaje de construcción de riqueza.

1. Capital Humano: El Punto de Partida

El capital humano se refiere a los activos intangibles que posee un individuo: educación, habilidades, experiencia y la capacidad de realizar trabajo. Para la mayoría de las personas, el capital humano es su primer y más significativo activo. Es el motor que genera flujo de caja inicial. Para maximizar el capital humano, los individuos deben centrarse en 'mejorar sus habilidades' y aumentar su valor de mercado. Sin embargo, el capital humano es finito; está limitado por el tiempo, la salud y la edad.

2. Capital de Activos: El Acelerador de Riqueza

El objetivo final de la planificación financiera es convertir el capital humano en capital de activos. El capital de activos consta de inversiones tangibles e intangibles que generan valor o ingresos sin requerir trabajo activo. Esto incluye acciones, propiedades e intereses comerciales. La transición de 'trabajar por dinero' a 'dinero trabajando para ti' es el cambio definitivo que separa a los que ganan de los constructores de riqueza.

El Marco 50/20/30 para la Gestión del Flujo de Caja

Una vez que se genera el ingreso a través del capital humano, la metodología de su distribución determina la velocidad de acumulación de riqueza. Un estándar profesional y altamente efectivo utilizado para gestionar el flujo de caja es la Regla 50/20/30.

- Gástalo (50%): Gastos de Vida Diarios Para mantener la salud financiera, los costos esenciales, como vivienda, servicios públicos, comestibles y transporte, idealmente no deben exceder el 50% del salario neto. Mantener los costos fijos bajos proporciona el 'espacio' necesario para financiar las otras dos categorías.

- Ahorra (20%): La Red de Seguridad Una quinta parte de cada cheque de pago debe dirigirse a ahorros líquidos. Esto sirve como fondo de emergencia y como amortiguador contra la volatilidad del mercado. En el marco millonario, este 20% proporciona la seguridad psicológica y financiera para asumir riesgos calculados en otros lugares.

- Invierte (30%): El Motor de Crecimiento El componente más crítico para la riqueza a largo plazo es el 30% asignado a inversiones cada mes. Esta no es una cantidad 'sobrante'; es una prioridad. Las contribuciones consistentes y mensuales a vehículos de inversión permiten que el poder del interés compuesto surta efecto con el tiempo.

Inversión Activa vs. Pasiva: Eligiendo Tu Camino

Cuando se trata de la asignación de inversión del 30%, los inversores generalmente eligen entre dos caminos principales: Inversión Activa e Inversión Pasiva.

Inversión Activa: Buscando Mayores Rendimientos a Través de la Participación

La inversión activa requiere tiempo, investigación y gestión continua significativos. A menudo es de mayor riesgo, pero ofrece el potencial de rendimientos superiores al mercado.

- Acciones: Compra directa de acciones de empresas individuales basada en análisis fundamental.

- Bienes Raíces: Inversión en propiedades físicas para generar ingresos por alquiler o apreciación de capital. Esto requiere gestión de propiedades y sincronización del mercado.

- Negocios: Poseer u operar una empresa privada. Esta es quizás la forma más directa de apalancar el capital humano en capital de activos.

- Cripto: Activos digitales de alta volatilidad que requieren una profunda comprensión de la tecnología blockchain y el sentimiento del mercado.

- Oro: Una cobertura tradicional contra la inflación y la devaluación de la moneda, a menudo utilizada para preservar la riqueza durante las crisis económicas.

Inversión Pasiva: Eficiencia y Diversificación

La inversión pasiva está diseñada para aquellos que prefieren un enfoque de 'configúralo y olvídalo', centrándose en el crecimiento del mercado a largo plazo en lugar de las fluctuaciones a corto plazo.

- Fondos Indexados y ETFs: Estos proporcionan diversificación instantánea al rastrear un índice de mercado específico (como el S&P 500). Son rentables y históricamente confiables.

- Fondos de Cobertura (Hedge Funds): Fondos de inversión gestionados que emplean diferentes estrategias para obtener rendimientos activos para sus inversores, generalmente disponibles para inversores acreditados.

- Préstamos: Préstamos entre pares o deuda privada donde se obtienen intereses sobre el capital proporcionado a otros.

- EBITS (Inversiones Basadas en Ganancias): Centrarse en activos que proporcionan ganancias consistentes antes de intereses e impuestos, a menudo a través de deuda empresarial estructurada o capital preferente.

Conclusión: El Efecto Compuesto

El viaje para convertirse en millonario es un maratón, no un sprint. Al priorizar la conversión de capital humano en capital de activos y adherirse a una estricta división del flujo de caja 50/20/30, cualquiera puede construir una base financiera sólida. La elección entre inversión activa y pasiva depende de la tolerancia al riesgo y el tiempo disponible de cada uno, pero el factor más importante es la consistencia. Las inversiones mensuales, junto con un estilo de vida disciplinado, crean un efecto bola de nieve que eventualmente conduce a la independencia financiera total.