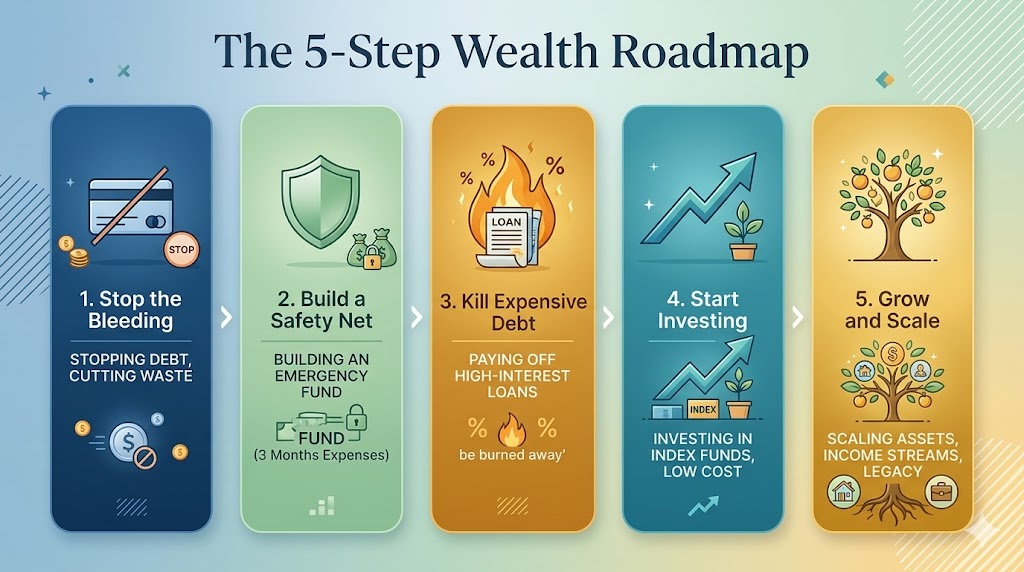

La Jerarquía de la Creación de Riqueza: Un Enfoque Sistemático

En una era de volatilidad económica, la diferencia entre el estancamiento financiero y el crecimiento exponencial a menudo radica en el orden de las operaciones. Muchos intentan 'crecer y escalar' antes de haber 'detenido la hemorragia', lo que lleva a una estructura financiera frágil que colapsa ante la más mínima presión. Para construir un legado duradero, uno debe adherirse a un marco estratégico riguroso de cinco pasos que priorice la estabilidad, la eliminación de deudas y la inversión sistemática.

Paso 1: Detener la Hemorragia – El Mandato de Cero Desperdicio

La primera y más crítica etapa de la recuperación financiera es detener la acumulación de 'deuda mala'. La deuda mala generalmente se refiere a préstamos de consumo de alto interés o saldos de tarjetas de crédito utilizados para activos que se deprecian.

- Auditar e Identificar: Realice una auditoría completa de todos los gastos mensuales para identificar el 'desperdicio': suscripciones, tarifas de interés y gastos no esenciales que no contribuyen al patrimonio neto.

- El Techo de la Deuda: Establezca una política estricta contra la adquisición de nuevas pasivos de alto interés. Sin detener la salida de capital, incluso un ingreso alto no puede conducir a la riqueza.

- Psicología de la Escasez: La transición de una mentalidad de gasto a una mentalidad de preservación es el requisito previo para los pasos que siguen.

Paso 2: Construir una Red de Seguridad – El Colchón No Negociable

Una vez que se tapan las fugas, la siguiente prioridad es la 'red de seguridad'. Esto no es una inversión; es un seguro contra la imprevisibilidad de la vida.

- La Regla de los Tres Meses: El punto de referencia estándar son tres meses de gastos esenciales de vida. Este fondo debe mantenerse en una cuenta de muy alta liquidez y bajo riesgo.

- Estatus No Negociable: Este fondo es 'no negociable' porque evita la necesidad de incurrir en nueva deuda (Paso 1) cuando surgen emergencias, como problemas médicos o desempleo repentino.

- Resiliencia Emocional: Más allá de las matemáticas, una red de seguridad proporciona la estabilidad psicológica necesaria para tomar decisiones de inversión racionales en etapas posteriores sin dejarse llevar por el miedo.

Paso 3: Eliminar Deudas Costosas – Priorizando Pasivos de Alto Interés

Con una red de seguridad establecida, todo el capital excedente debe dirigirse agresivamente a 'eliminar' las deudas costosas.

- Alto Interés Primero: Matemáticamente, pagar una tarjeta de crédito con un interés del 20% es equivalente a un retorno de la inversión garantizado del 20%. Ninguna inversión en el mercado tradicional puede superar esto de manera confiable.

- La Velocidad del Capital: Al eliminar los pagos de intereses, se libera más capital para el Paso 4. La deuda es un lastre para la velocidad de la riqueza; eliminarla acelera el camino hacia el crecimiento.

- Secuenciación Estratégica: Solo después de liquidar los pasivos de alto interés, un individuo debe considerar la participación a gran escala en el mercado.

Paso 4: Comenzar a Invertir – El Poder de la Indexación y el Tiempo

La transición de la defensa a la ofensiva comienza aquí. El objetivo ya no es solo ahorrar, sino poner el capital a trabajar en la economía global.

- Fondos Indexados de Bajo Costo: Para la gran mayoría de las personas, los fondos indexados de bajo costo proporcionan los mejores rendimientos ajustados al riesgo. Ofrecen diversificación instantánea y tarifas más bajas que los fondos gestionados activamente.

- Horizonte a Largo Plazo: La riqueza en esta etapa se construye a través del poder del interés compuesto. El enfoque está en el 'tiempo en el mercado' en lugar de 'sincronizar el mercado'.

- Contribuciones Sistemáticas: La consistencia es el motor de este paso. Las contribuciones mensuales automatizadas aseguran que la cartera crezca independientemente de las fluctuaciones del mercado.

Paso 5: Crecer y Escalar – Activos, Flujos de Ingresos y Legado

La etapa final es donde se realiza la verdadera libertad financiera. Habiendo construido una base sólida, el enfoque cambia a expandir el alcance de su capital.

- Flujos de Ingresos Diversificados: Esto puede incluir bienes raíces, capital privado o emprendimientos comerciales que proporcionen flujo de efectivo pasivo.

- Asignación de Activos: Pasar de un crecimiento puro a una combinación de crecimiento y preservación para asegurar que la cartera sobreviva a diferentes ciclos económicos.

- Planificación del Legado: La fase de 'Escalar' se trata de más que el consumo personal; se trata de construir estructuras (fideicomisos, fundaciones o negocios generacionales) que extiendan la riqueza más allá de una sola vida.

El éxito financiero es una secuencia, no una carrera de velocidad. Al detener la hemorragia, construir una red de seguridad, eliminar deudas, invertir a largo plazo y, finalmente, escalar activos, cualquier individuo puede pasar de la fragilidad financiera a una posición de fortaleza permanente.