Domina tu Dinero: 7 Reglas Financieras Esenciales que Debes Conocer Antes de Cumplir 30

Acercarse a los 30 es un hito importante. Es un momento en el que la fase de ensayo y error de tus 20 años comienza a asentarse en una imagen más clara de tu futuro a largo plazo. Ya sea que estés lidiando con la inflación, con préstamos estudiantiles o intentando comprar tu primera casa en un mercado volátil, dominar tu dinero ya no es solo una 'buena idea', es una necesidad.

Si quieres pasar de vivir de cheque en cheque a construir riqueza generacional, necesitas un sistema. La infografía que estamos analizando hoy desglosa 7 reglas financieras fundamentales que pueden servir como tu hoja de trucos definitiva para las finanzas personales.

En esta publicación, extraeremos las ideas clave de estas reglas, analizaremos sus implicaciones para tu salud financiera y te daremos pasos prácticos para implementarlas hoy mismo.

Ideas Clave: Los Pilares de las Finanzas Personales

La infografía destaca siete reglas distintas, pero todas se reducen a tres temas principales: Presupuesto, Gestión de Riesgos y Multiplicación de la Riqueza. Analicemos las ideas más críticas:

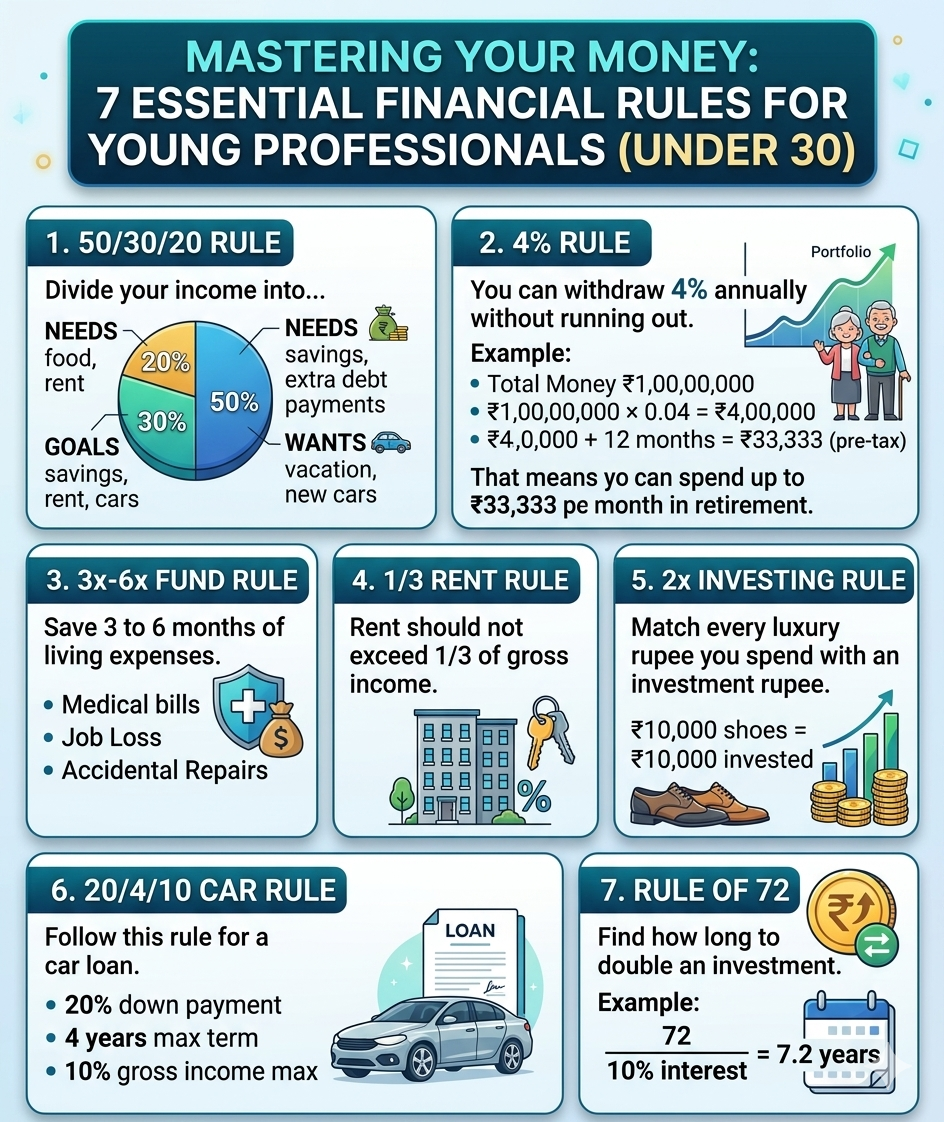

- Idea 1: La Base del Presupuesto (Las Reglas 50/30/20 y 1/3 para Alquiler) La piedra angular de la estabilidad financiera es saber a dónde va tu dinero. La Regla 50/30/20 dicta que tus ingresos después de impuestos deben dividirse en tres categorías: 50% para Necesidades (alquiler, comida, servicios públicos), 30% para Deseos (vacaciones, salir a comer) y 20% para Metas (ahorros, pago de deudas, inversión). Combinar esto con la Regla de 1/3 para Alquiler, que establece que los costos de vivienda no deben exceder un tercio de tus ingresos brutos mensuales, crea una red de seguridad contra la trampa de 'ser pobre por tener casa' que descarrila los planes financieros de muchos jóvenes profesionales.

- Idea 2: Protección contra lo Inesperado (La Regla del Fondo de Emergencia 3x-6x) La vida es impredecible. Las facturas médicas, la pérdida repentina de empleo o una reparación importante del automóvil pueden sumirte en deudas de alto interés si no estás preparado. La Regla del Fondo 3x-6x aconseja ahorrar de tres a seis meses de gastos esenciales de vida en un fondo de emergencia líquido y de fácil acceso. Esto actúa como un amortiguador financiero, protegiendo tus inversiones a largo plazo de ser liquidadas durante una crisis.

- Idea 3: Gasto Inteligente y Generación de Riqueza (La Regla de Inversión 2x y la Regla del 72) ¿Cómo equilibras disfrutar de tu juventud con ahorrar para el futuro? La Regla de Inversión 2x es un brillante truco psicológico: por cada dólar (o rupia) que gastas en un artículo de lujo, debes invertir la misma cantidad. Si compras un par de zapatos de $100, debes poner $100 en tu cuenta de inversión. Además, la Regla del 72 proporciona una forma rápida de evaluar el crecimiento de tu riqueza: divide 72 por tu tasa de rendimiento anual esperada para ver cuántos años tardará tu dinero en duplicarse.

Análisis Experto: Por Qué Funcionan Estas Reglas

Cuando analizamos las tendencias actuales en finanzas personales, una cosa queda clara: la emoción es el enemigo de la riqueza. La belleza de estas siete reglas es que eliminan la emoción de la ecuación.

Por ejemplo, la Regla 20/4/10 para la compra de automóviles (20% de pago inicial, préstamo máximo de 4 años, pagos del automóvil por debajo del 10% del ingreso bruto) evita que las personas caigan presas de préstamos automotrices predatorios y a largo plazo (como plazos de 72 o 84 meses) que los vendedores de concesionarios suelen promocionar. Al limitar el plazo del préstamo y el impacto mensual, evitas pagar miles en intereses innecesarios y escapas de la trampa de la equidad negativa.

De manera similar, la Regla del 4% para la jubilación ofrece un objetivo matemáticamente sólido para la independencia financiera. Sugiere que si retiras el 4% de tu cartera de jubilación total anualmente, tu dinero estadísticamente debería durarte. Ver las matemáticas desglosadas (por ejemplo, necesitar ₹1,00,00,000 para generar ₹33,333 al mes) transforma la jubilación de un concepto vago y abstracto a un objetivo concreto y calculable.

En conjunto, estas reglas abogan por un enfoque proactivo, defensivo y matemáticamente fundamentado para la gestión de la riqueza. Transfieren a las personas de ser gastadores reactivos a acumuladores estratégicos de activos.

Aplicaciones Prácticas: Cómo Implementar Estas Estrategias

Comprender estos conceptos es solo la mitad de la batalla; la ejecución es donde realmente se construye la riqueza. Aquí te mostramos cómo puedes aplicar estas ideas a tu vida diaria para mejorar tu estrategia financiera:

- Automatiza tu División 50/30/20: No confíes en la fuerza de voluntad. Configura transferencias automáticas con tu banco. En el momento en que llegue tu sueldo, asegúrate de que el 20% se canalice inmediatamente a una cuenta de ahorros de alto rendimiento o a una cuenta de corretaje. Si no lo ves, no lo gastarás.

- Gamifica tus Compras de Lujo: Usa la Regla de Inversión 2x para frenar las compras impulsivas. La próxima vez que quieras actualizar tu teléfono o comprar un reloj de diseñador, calcula el costo *real* (el precio del artículo × 2). Si no puedes permitirte comprarlo e invertir la misma cantidad simultáneamente, no puedes permitirte el artículo.

- Pon a Prueba tu Próximo Movimiento: Antes de firmar un contrato de alquiler o un préstamo de automóvil, ejecuta los números a través de la Regla de 1/3 para Alquiler y la Regla 20/4/10. Si un nuevo apartamento eleva tus costos de vivienda al 45% de tus ingresos, es hora de buscar compañeros de piso o un vecindario más barato. Mantén tus gastos generales bajos para que tu potencial de inversión siga siendo alto.

- Visualiza tu Interés Compuesto: Usa la Regla del 72 para mantenerte motivado. Si encuentras un fondo indexado con un rendimiento anual promedio del 10%, ten en cuenta que tu dinero se duplicará cada 7.2 años (72 ÷ 10 = 7.2). ¡Esto hace que la gratificación retrasada de ahorrar el 20% de tus ingresos sea mucho más emocionante!

Conclusión

Cumplir 30 no significa que debas tener millones en el banco, pero sí significa que debes tener un sistema financiero sólido implementado. Al dominar el presupuesto 50/30/20, financiar agresivamente una red de emergencia de 3 a 6 meses, limitar tus costos de vivienda y transporte, y utilizar puntos de referencia de inversión como la Regla del 4% y la Regla del 72, construyes una base financiera inquebrantable.

Las finanzas personales son exactamente eso: *personales*. Pero estas barreras matemáticas son universales. Empieza a aplicarlas hoy y tu yo futuro te lo agradecerá.

¡Nos encantaría saber de ti! ¿Cuál de estas 7 reglas financieras te resulta más difícil de seguir? ¿Has probado la 'Regla de Inversión 2x' para compras de lujo? Deja un comentario abajo para compartir tus experiencias, ¡y no olvides compartir este artículo con un amigo que esté trabajando para mejorar su juego financiero!