Dominar el arte de la acumulación de riqueza requiere más que un alto ingreso; exige un enfoque disciplinado para la preservación del capital y el gasto estratégico. Este artículo explora los quince hábitos de 'riqueza sigilosa' que utilizan las personas más exitosas del mundo para hacer crecer y proteger sus activos. Desde los beneficios psicológicos de la 'regla de las 72 horas' para el control de impulsos hasta las ventajas matemáticas del interés compuesto a través de la inversión temprana, desglosamos cómo la frugalidad de nivel profesional difiere de la mera 'tacañería'. Los lectores aprenderán a auditar su flujo de caja, negociar costos recurrentes y pasar de una mentalidad centrada en el consumidor a una filosofía orientada a los activos. Al implementar estos rigurosos estándares financieros comunes en centros de riqueza globales como Nueva York, Londres y Singapur, cualquiera puede comenzar la transición de administrar deudas a administrar un legado. Esta guía sirve como un manual objetivo para aquellos comprometidos con la excelencia fiscal y la búsqueda de la independencia financiera.

Introducción: La Filosofía de la Riqueza Sigilosa

La riqueza es a menudo lo que no se ve. Mientras que los medios populares equiparan la riqueza con el consumo ostentoso, la realidad de la riqueza sostenible se basa en un concepto conocido como 'excelencia frugal'. Esto no se trata de privación; se trata de la asignación eficiente de recursos. Ya sea en los distritos financieros de Zúrich o en los centros tecnológicos de Silicon Valley, los ricos priorizan el Retorno de la Inversión (ROI) sobre la señalización social.

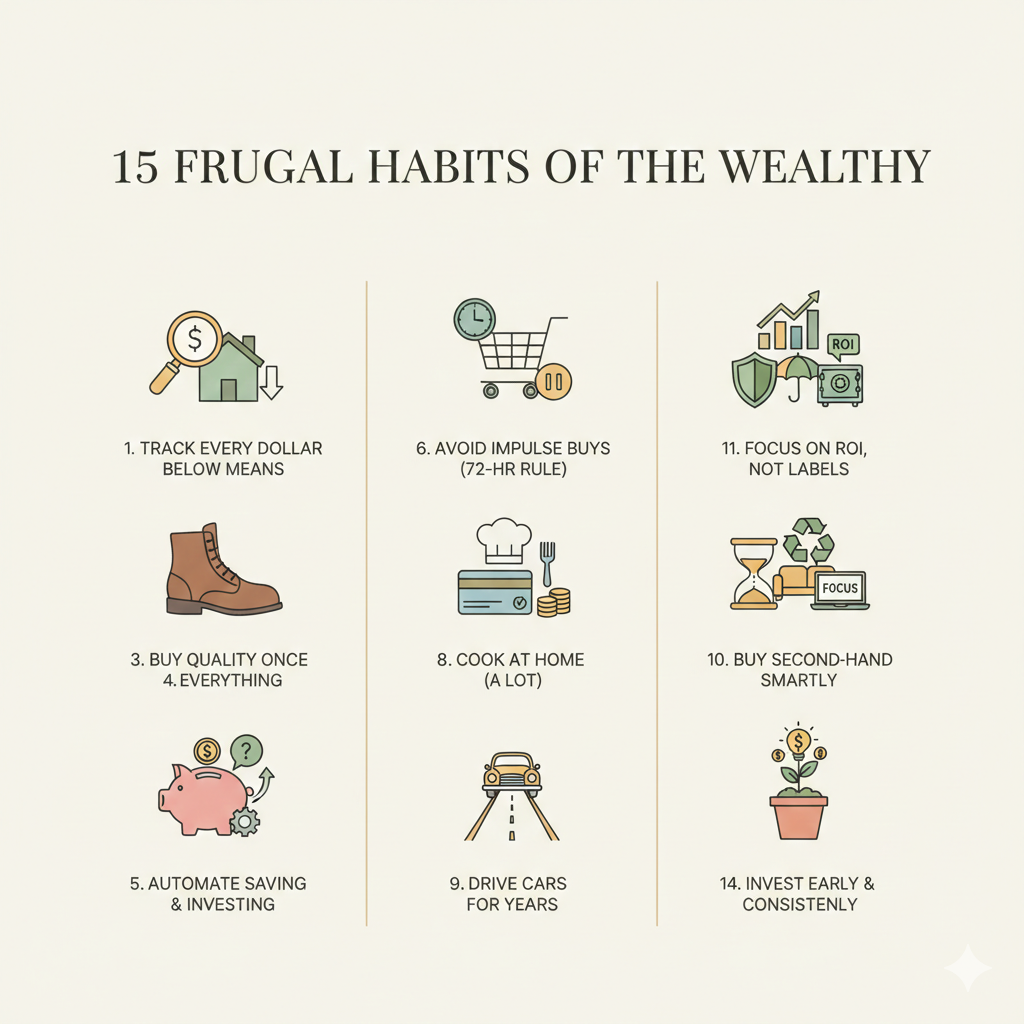

h3 class='wp-block-heading'>1. El Rigor de la Auditoría del Flujo de CajaLos individuos ricos no adivinan su patrimonio neto; lo miden. Rastrear cada dólar es el hábito fundamental de la maestría fiscal. Al monitorear los gastos de forma semanal o mensual, uno elimina las 'fugas financieras'. En la gestión moderna de la riqueza, esto implica el uso de herramientas de seguimiento de alto nivel para categorizar cada transacción, asegurando que el capital se dirija hacia activos que se aprecian en lugar de evaporarse a través de costos de estilo de vida no monitoreados.

h3 class='wp-block-heading'>2. Derrotando la Inflación del Estilo de Vida'Vivir por debajo de tus posibilidades' es una necesidad matemática para la riqueza. A medida que aumentan los ingresos, el consumidor promedio aumenta sus gastos para igualarlos. Los ricos, sin embargo, limitan la inflación de su estilo de vida. Al mantener un costo de vida fijo incluso cuando aumentan las ganancias, crean una 'brecha de riqueza' cada vez mayor, el capital excedente utilizado para la inversión.

h3 class='wp-block-heading'>3. La Doctrina 'Compra Calidad Una Vez'Ser tacaño tiene un alto costo. Los ricos practican la filosofía 'Cómpralo para toda la vida' (BIFL). Invertir en zapatos, herramientas y muebles de alta calidad puede tener un costo inicial más alto, pero elimina el ciclo de reemplazos frecuentes. Esto reduce el 'costo por uso' a largo plazo, haciendo que los productos de alta calidad sean una opción más frugal que sus contrapartes más baratas y desechables.

h3 class='wp-block-heading'>4. Negociación Profesional como EstándarNada es 'fijo' en una economía global. Desde primas de seguros y facturas médicas hasta salarios y alquileres, los ricos ven cada interacción financiera como una negociación. Al investigar constantemente las tasas del mercado y abogar por mejores términos, ahorran miles anualmente en costos recurrentes que otros simplemente aceptan como inevitables.

h3 class='wp-block-heading'>5. El Poder de la Automatización FinancieraLa fuerza de voluntad es un recurso finito. Para garantizar un crecimiento constante, los ricos automatizan sus ahorros e inversiones. Al dirigir capital a cuentas de corretaje o fondos de jubilación antes de que llegue a una cuenta corriente, tratan los ahorros como un 'gasto no negociable'. Este modelo de 'pagarse a sí mismo primero' asegura que la riqueza crezca en el trasfondo de la vida diaria.

h3 class='wp-block-heading'>6. La Regla de las 24-72 Horas para el Control de ImpulsosLas compras impulsivas son el enemigo de la preservación del capital. Para combatir el impulso de gastar impulsado por la dopamina, las personas ricas implementan un período de espera obligatorio, generalmente de 24 a 72 horas, para cualquier compra no esencial. Esto permite que el impulso emocional disminuya, siendo reemplazado por una evaluación racional de la utilidad real del artículo.

h3 class='wp-block-heading'>7. Gestión Estratégica del CréditoLos ricos no temen al crédito; lo aprovechan. Al usar tarjetas de crédito por sus programas de devolución de efectivo y recompensas y pagar el saldo completo cada mes, esencialmente reciben un descuento en todos los gastos necesarios. Tratan el crédito como una herramienta para liquidez y recompensas, nunca como una fuente de deuda de alto interés.

h3 class='wp-block-heading'>8. Disciplina Culinaria: La Ventaja de Cocinar en CasaEn los principales centros financieros, el costo de comer fuera es una carga significativa para el capital de inversión potencial. Los ricos ven los restaurantes como lujos ocasionales en lugar de necesidades diarias. Al cocinar en casa, obtienen control tanto sobre su salud financiera como sobre su bienestar físico, evitando el 'impuesto a la conveniencia' asociado con la industria de servicios de alimentos.

h3 class='wp-block-heading'>9. Gestión de Activos Depreciables: La Estrategia del VehículoUn coche es una herramienta, no un trofeo. Los ricos tienden a conducir vehículos durante muchos años, a menudo de cinco a diez años más allá de la fecha de pago. Al ignorar el ciclo del 'nuevo modelo', evitan la curva más pronunciada de depreciación, asegurando que obtengan el máximo valor por milla recorrida.

h3 class='wp-block-heading'>10. Adquisición Inteligente de Segunda ManoPara artículos que se deprecian rápidamente, como muebles de lujo, automóviles y ciertos productos electrónicos, los ricos a menudo compran de segunda mano. Dejan que el propietario original asuma el golpe inicial del 30-50% de depreciación. Este 'abastecimiento inteligente' les permite poseer productos premium a una fracción del precio minorista.

h3 class='wp-block-heading'>11. ROI vs. Etiquetas: La Mentalidad de los ActivosLas marcas de estatus a menudo se comercializan para aquellos que intentan parecer ricos, no para quienes realmente lo son. Los ricos se centran en el valor intrínseco y el ROI de una compra. Preferirían invertir $1,000 en un fondo indexado o una certificación basada en habilidades que en un bolso de diseñador que no ofrece ningún retorno funcional o financiero.

h3 class='wp-block-heading'>12. Gestión Robusta de RiesgosProteger el dinero es tan importante como ganarlo. Esto implica un enfoque triple:

- Fondos de Emergencia: Mantener de 6 a 12 meses de gastos líquidos.

- Seguro: Asegurar una cobertura adecuada para salud, vida y propiedad.

- Diversificación: Distribuir activos en diferentes sectores para mitigar la volatilidad del mercado.

El tiempo es el único recurso no renovable. Las personas ricas presupuestan sus horas con la misma intensidad con la que presupuestan sus dólares. Eliminan actividades de bajo valor (como el exceso de redes sociales o televisión) en favor del 'trabajo que genera ingresos' o el descanso de alto valor, entendiendo que su tarifa por hora es su métrica financiera más importante.

h3 class='wp-block-heading'>14 y 15. El Mandato del Interés Compuesto: Invierte Temprano y a MenudoEl hábito final y más crítico es el compromiso con la inversión temprana y constante. Ya sea a través de pequeñas contribuciones mensuales a un ETF o reinvirtiendo las ganancias del negocio, los ricos utilizan la fuerza matemática del interés compuesto. Al comenzar temprano, incluso con pequeñas cantidades, permiten que el tiempo haga el trabajo pesado de la creación de riqueza.

h3 class='wp-block-heading'>Conclusión: Implementando el Plan de RiquezaLograr un alto patrimonio neto rara vez es el resultado de un solo evento 'afortunado'. En cambio, es el resultado acumulativo de estos quince hábitos. Al pasar de una mentalidad de consumo a una de acumulación estratégica, cualquiera puede construir un futuro financiero estable y próspero.