El dinero es a menudo citada como la principal causa de fricción en las relaciones. Sin embargo, como dice el viejo refrán: 'No se trata de cuánto ganas, sino de cómo lo administras'. La mayoría de las parejas discuten por dinero no porque estén en bancarrota, sino porque carecen de una estructura clara y transparente sobre quién paga qué y quién posee qué.

Cuando dos vidas se fusionan, el 'tuyo, mío y nuestro' de las finanzas puede convertirse en una batalla campal desordenada. Para resolver esto, las parejas astutas recurren cada vez más al Sistema de 3 Cuentas. Este marco proporciona una hoja de ruta para mantener la autonomía individual mientras se persiguen agresivamente los sueños financieros compartidos. Aquí te explicamos cómo desglosarlo.

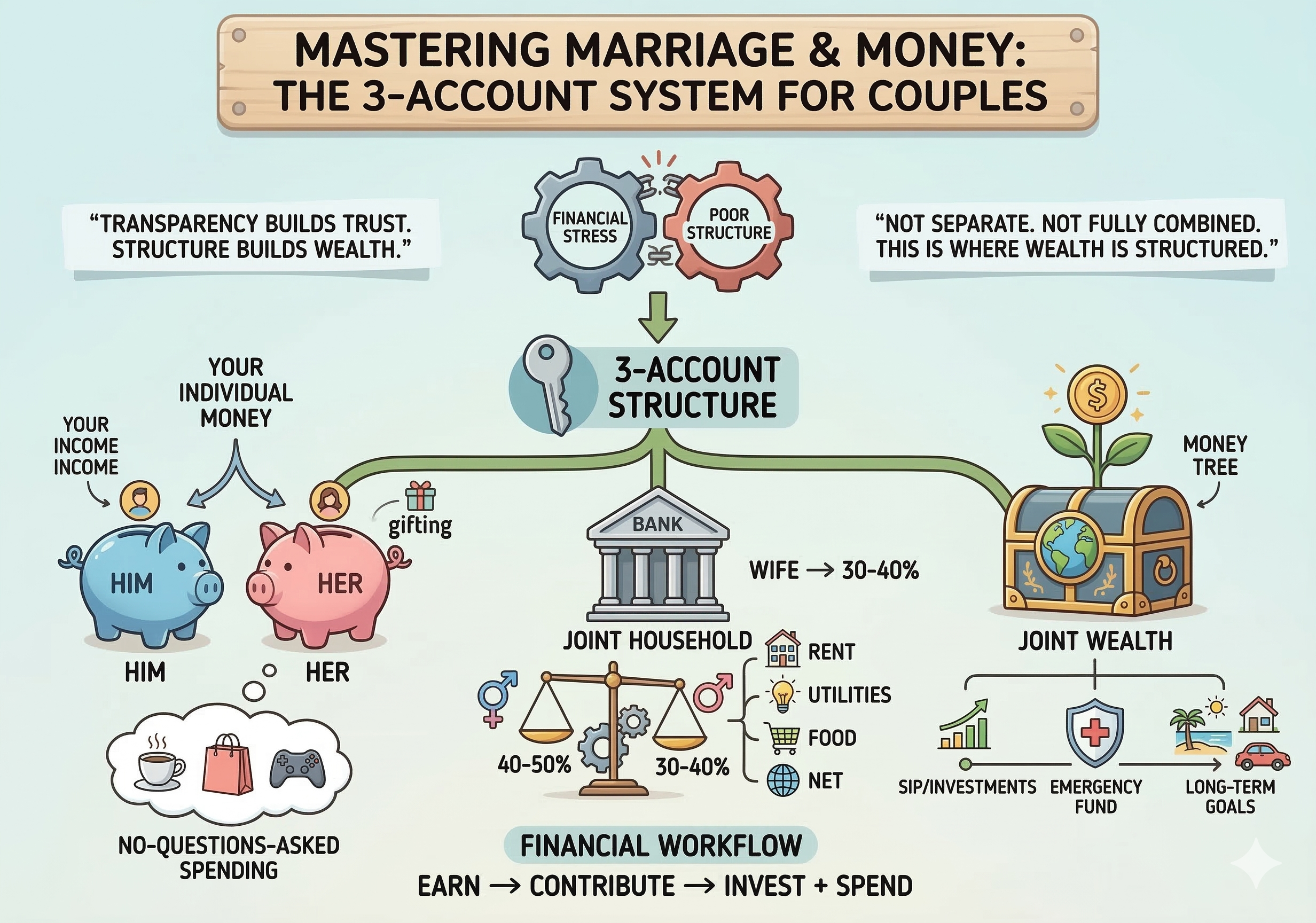

1. La Cuenta Personal: Protegiendo tu Zona de 'Sin Preguntas'

El primer pilar de un matrimonio financiero saludable es, irónicamente, un poco de independencia. Cada pareja debe mantener su propia Cuenta Personal.

Este es tu 'dinero individual'. En una relación sana, no deberías tener que justificar cada taza de café, cada compra de videojuego o cada gasto de hobby a tu pareja. Esta cuenta cubre:

- Gastos Personales: Ropa, suscripciones individuales o salidas con amigos.

- Regalos: Es difícil sorprender a tu cónyuge con un regalo de cumpleaños si puede ver la transacción en un extracto conjunto de inmediato.

- Pequeños Caprichos: Ya sea un producto de cuidado de la piel de lujo o un coleccionable de nicho, este dinero es tuyo para gastar.

La filosofía aquí es 'Gasto sin preguntas'. Al tener una cantidad fija de 'dinero loco' cada mes, eliminas el resentimiento que surge de sentir que tu pareja te está 'vigilando' o 'controlando'.

2. La Cuenta Conjunta de Gastos: La Sala de Máquinas del Hogar

La segunda cuenta es la Cuenta Conjunta de Gastos. Piensa en ella como la 'cuenta corriente' del hogar. Aquí es donde ocurren la logística de tu vida juntos. Los pagos de alquiler o hipoteca, las facturas de servicios públicos, la compra de comestibles y los costos de internet residen aquí.

El gráfico sugiere una relación de contribución específica, aunque esto debe adaptarse a tu situación particular:

- Contribución Proporcional: A menudo, un cónyuge gana más que el otro. Una regla común es contribuir según la proporción de sus ingresos. Por ejemplo, el que gana más podría contribuir del 40 al 50% de su sueldo neto, mientras que el otro contribuye del 30 al 40%.

- El Objetivo: El objetivo no es necesariamente una división 50/50 del monto en dólares, sino una división 50/50 del esfuerzo. Ambos cónyuges deben sentir que están contribuyendo una parte justa en relación con lo que ganan.

Usar esta cuenta asegura que las luces permanezcan encendidas y la nevera llena sin que ninguna persona sienta que está cargando con toda la carga de las 'facturas aburridas'.

3. La Cuenta Conjunta de Riqueza: Construyendo tu Imperio

Mientras que la Cuenta de Gastos se enfoca en el presente, la Cuenta Conjunta de Riqueza se enfoca en el mañana. Esta es tu 'Cuenta de Construcción Futura', y es donde se crea la verdadera riqueza.

Esta cuenta no es para gastar; es para crecer. Debe usarse para:

- SIPs e Inversiones: Invertir sistemáticamente en acciones, fondos mutuos o bienes raíces.

- Fondo de Emergencia: Una red de seguridad de 3 a 6 meses de gastos para proteger a la familia de la pérdida de empleo o emergencias médicas.

- Seguros: Pagar seguros de vida, salud y discapacidad para proteger sus activos compartidos.

- Metas a Largo Plazo: Ahorrar para el pago inicial de una casa, la educación de un hijo o esa jubilación soñada.

Como señala la imagen, 'La transparencia genera confianza. La estructura genera riqueza.' Esta cuenta representa su visión compartida. Convierte el dinero de una fuente de estrés en una herramienta para la libertad.

La Regla de Oro: Ganar → Contribuir → Invertir + Gastar

El flujo de trabajo para este sistema es simple pero efectivo:

- Ganar: Ambos cónyuges aportan sus respectivos ingresos.

- Contribuir: Un porcentaje predeterminado de esos ingresos va a las Cuentas Conjuntas de Gastos y de Riqueza.

- Invertir + Gastar: La porción de 'Riqueza' se invierte de inmediato, y lo que queda en las Cuentas Personales es tuyo para gastar sin culpa.

Por Qué Funciona

Este sistema logra un equilibrio perfecto. No es dinero separado (donde viven como compañeros de piso), y no es dinero completamente combinado (donde pierdes tu identidad individual). En cambio, es dinero estructurado.

Al implementar este sistema de 3 cuentas, te alejas de las 'discusiones de dinero' reactivas y te diriges hacia una 'estrategia de riqueza' proactiva. Descubrirás que cuando la estructura es clara, las conversaciones sobre dinero pasan de ser '¿por qué compraste eso?' a ser '¿qué tan rápido podemos alcanzar nuestras metas?'